特例合集

以下是作者本人搜集的ABS实际案例,每个案例都涉及到对ABS交易价格计算的不同影响。

出于保密性原则,文中对私募项目的部分详细信息进行了隐藏,但应不影响读者对具体机制的理解。

特例:节假日兑付跳过

当遇到节假日,导致ABS运行的关键时间节点之间缺乏足够的工作日时,有可能导致本期兑付被跳过。常见于春节、国庆节前后兑付的产品。

以下为实际案例中的条款:

兑付日: 系指“登记托管机构”向“资产支持证券持有人”实际兑付其分配款项之日。 “循环期”内, “兑付日”为“专项计划设立日”起每满 3 个月的对应日及“循环期” 届满日( 如该日为非“工作日”, 则以该日的前一个工作日为准, 下同)。 “摊还期”内, “兑付日”为“专项计划设立日”起每满 1 个自然月的对应日( 简称“整月兑付日”), 另外, 在两个“整月兑付日”之间, “专项计划设立日”后第十五个自然日在该期间的对应日也应为“兑付日”( 简称“半月兑付日”)。 “专项计划”存续期内最后一个“兑付日”为“专项计划预期到期日”。 如按照前述规则确定的“整月兑付日”与“半月兑付日”之间间隔不足【8】 个“工作日”的, 则该“半月兑付日”不作为“兑付日”。

返回正文:兑付日(T日)

特例:兑付/计息顺延不同步

支付日若遇到非交易日,必然调整到临近的交易日(向前或向后),但部分项目的计息日不进行相应调整,导致个别日期错位。

以下为实际案例中的条款:

计息期间: 系指自一个兑付日起(含该日)至下一个兑付日(不含该日)之间的期间,其中第一个计息期间应自专项计划设立日(含该日)起至第一个兑付日(不含该日)结束,最后一个计息期间应自专项计划终止日前的相应兑付日(含该日)至专项计划终止日(不含该日)止的期间。为避免疑义,兑付日因遇法定节假日顺延的,计息期间仍按照原日期计算,不随兑付日顺延而一并顺延 。

返回正文:计息期

特例:兑付/计息错位设计

计息日设计上直接与支付日错位,这种情况可见于部分底层为信托贷款的项目,其目的是完全匹配资产端和证券段的计息周期长度,但会给现金流测算带来麻烦。

以下为实际案例中的条款:

还款日/担保通知日(T 日): 系指债务人偿还底层资产项下应付相应款项之日,具体而言,违约事件发生前,还款日为每自然季度末月 21 日以及特定信托对应的到期日(含提前到期日),还款日如遇非工作日则款项支付顺延至其后最近一个工作日,具体日期详见《信托合同》附件一《资产清单》; 违约事件发生后,还款日即特定信托受托人收到债务人偿还《信托贷款合同》项下的应付未付款项之日。 特定信托受托人有权于该日向特定信托项目 1 保证人发出《担保通知书》 , 要求保证人于担保资金支付日向特定信托项目履行担保义务。特别地,如当个还款日与到特定信托贷款到期日不足【 60】日的,则当个还款日顺延至贷款到期日,当日不作为还款日。第一个还款日为【 】年【 】月【 】日。

支付日(T+8 日): 就资产支持票据的每一次信托利益分配而言,系指支付代理机构将资产支持票据持有人获付信托利益款项划拨至资产支持票据持有人资金账户之日。资产支持票据存续期间,正常情况下为还款日后第 8 个工作日。最后一个支付日为【 】年【 】日【 】日。 支付日如遇工作日则款项支付顺延至其后最近一个工作日,计息天数不递延。

计息期间: 就本信托而言,计息期间系指自一个还款日(含该日)至下一个还款日(不含该日)之间的期间。其中,第一个计息期间自信托生效日(含该日)开始并于信托生效日后第一个还款日(不含该日)结束,最后一个计息期间自本信托终止日前最近一个还款日(含该日)开始并于本信托最后一个支付日(不含该日)结束,如遇工作日,不递延计息。

返回正文:计息期

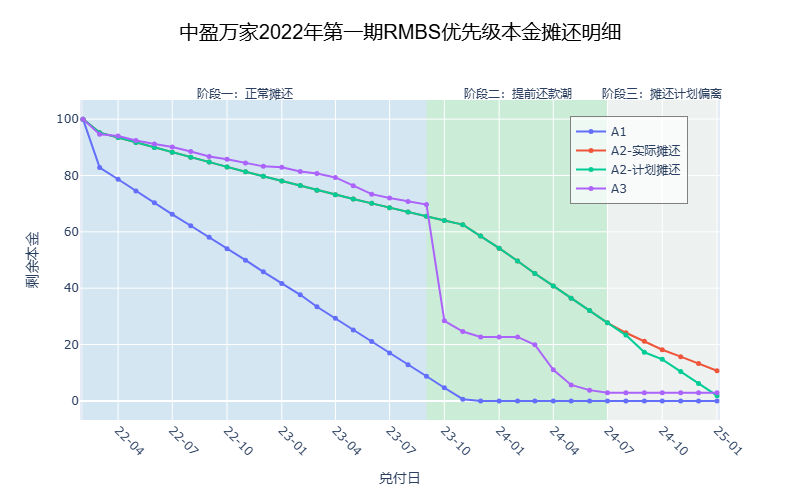

特例:摊还计划失灵

当现金流偏离初始预期,且ABS固定摊还计划的容错率有限时,可能打破原定的摊还计划,以下是一单实际案例:

中盈万家2022年第一期个人住房抵押贷款资产支持证券,中国银行发行的RMBS产品,优先级分为A1~A4,其中A1、A2采用固定摊还,A3、A4采用过手摊还,A2档兑付明细如下(表内为期末本金余额):

| 支付日 | 目标余额 | 实际余额 |

|---|---|---|

| 2022/2/26 | 95.20 | 95.20 |

| 2023/3/26 | 93.45 | 93.45 |

| … | … | … |

| 2024/6/26 | 32.05 | 32.05 |

| 2024/7/26 | 27.70 | 27.70 |

| 2024/8/26 | 23.35 | 24.17 |

| 2024/9/26 | 17.25 | 21.12 |

| 2024/10/26 | 14.75 | 18.16 |

| 2024/11/26 | 10.45 | 15.69 |

| 2024/12/26 | 6.15 | 13.25 |

| 2025/1/26 | 1.85 | 10.68 |

注:发行文件和兑付信息可参见公开信息

为了分析具体的偏离原因,我们进一步观察各档优先级的实际摊还情况:

可以看出,在实际摊还过程中,A1符合原定的还本计划,但2023-2024年出现了间歇性的提前还贷潮,ABS资产端现金流入远超预期,导致A3进行了大量兑付,2024下半年资产池缩水后之后现金流不足,A2无法遵循原本的还本计划,出现偏离。

返回正文:固定摊还

特例:期间利率调整

当ABS底层设有利率调整机制,而调整日恰好位于两个计息日之间时,有可能出现类似情况,以下是一单实际案例。

下文摘自某ABN的《票面利率调整公告》:

根据《XX定向资产支持票据发行协议》:自资产支持票据发行届满2年之日,如信托贷款借款人因不行使《贷款合同》提前还款权而导致信托贷款利率调整的,优先级票面利率自该日起增加【40BPs】。2022年3月8日,【】信托有限责任公司披露了《【】信托有限责任公司【】信托贷款项目【】期临时信息披露报告》,借款人选择不行使提前还款权,故优先级票面利率调整情况如下: 1.本期债券在存续期内前2年票面利率:4.70% 2.本次票面利率调整幅度:上调【40】BP 3.调整后票面利率:【5.10】% 4.适用于调整后票面利率的计息期间:2022年5月8日至2023年5月7日

但由于最近一期计息期为2022年3月21日(含)至2022年6月21日(不含),这也就意味着需要对利息进行分段计算。

返回正文:利率调整